Скандал как метод решения проблем: просто, эффективно, но опасно

Основные «болевые точки» прошлой недели:

- Британия

Правительство Джонсона направило на рассмотрение в парламент проект «Закона о внутреннем рынке», ключевые формулировки которого нарушают обязательства Британии перед ЕС, уже зафиксированные в соглашении Brexit. В частности, это касается отношений с Серверной Ирландией. Гнев лидеров ЕС был озвучен незамедлительно, к ним присоединились США, Уэльс, Шотландия и даже Северная Ирландия. Еврокомиссия планирует подать иск в суд – и на Британию, и на Джонсона лично −за нарушение международных договоров.

Инвесторы надеялись, что Джонсон блефует, но Лондон явно не намерен оформлять торговую сделку с ЕС. Для Джонсона главное — суверенитет, а вопросы торговли предполагается решать прямыми двусторонними переговорами. Например, Великобритания и Япония достигли соглашения о свободной торговле, что стало первой крупной торговой сделкой Британии после Brexit, увеличение взаимного торгового оборота запланировано примерно на £15,2 млрд. Такой договор − единичный факт, но спекулировать этой информацией уже можно.

Увы, Джонсон так и не нашел способ расстаться с Евросоюзом таким образом, чтобы это устроило и британский парламент, и оппозицию. Очередной раунд переговоров провален, и хотя ЕС официально не отказался от продолжения консультаций, фактически ситуация с Brexit приостановлена до финального голосования парламентом Британии.

Дебаты по скандальному законопроекту открываются сегодня, основная паника инвесторов ожидается через 2-3 дня. Напомним, что сейчас Джонсон может принять любой законопроект, используя только голоса консерваторов.

Заседание ВOЕ 17 сентября не приведет к изменению политики, но фунт будет реагировать на риторику о возможности снижения ставок до отрицательных значений.

- Европа

Заседание ЕЦБ оказалось стандартно бесцветным, но, тем не менее, нивелировало опасения участников рынка по возможным действиям Центробанка для предотвращения роста курса евро.

Сам факт пристального внимания ЕЦБ к курсу евро делает Еврозону мишенью для торговых пошлин Трампа на основании нарушения соглашений G7. Неожиданно вербальную поддержку Европе оказал Центробанк Канады: глава BOC Маклем также обеспокоен чрезмерно быстрыми темпами девальвации доллара. Корректирующие монетарные шаги планируется принимать по итогам года.

Прогнозы ЕЦБ по инфляции не были пересмотрены на понижение: инсайды после заседания сообщили, что члены ЕЦБ признали рост курса евро фундаментально обоснованным. Лагард несколько раз озвучила схему: рост курса евро негативно влияет на инфляцию − инфляция является целью мандата ЕЦБ − ЕЦБ следит за развитием ситуации. Но леди Кристин так и не решилась подтвердить свои вербальные угрозы возможностью конкретных действий. До тех пор, пока экономика Еврозоны демонстрирует восстановление, ЕЦБ не сможет развернуть курс евро вниз.

- Нефть

Saudi Aramco снизила отпускные цены на свою нефть для Азии с поставкой в октябре на $1.40 за баррель. Тем не менее загрузка производственных мощностей в Китае снижается, так как текущие цены не позволяют хорошо заработать на переработке сырья, а независимые фирмы этой отрасли исчерпали большую долю своих квот на импорт.

Динамика нефти сильнее зависит от решения и риторики ФРС, чем от заседания комитета ОПЕК+вне ОПЕК. Слабый спрос на нефть провоцирует рост мировых запасов и снова создает риски переполнения хранилищ. Наземные нефтехранилища близки к полному заполнению, ресурсы танкеров на минимуме. Некоторые из этих судов способны хранить газойль и дизель, так что запасы продуктов нефтепереработки остаются критически высокими.

Ключевым событием недели будет заседание ФРС, 16 сентября.

При оценке возможных действий необходимо анализировать фактические данные и перспективы роста экономики с учетом фискальной политики. ФРС также вынуждена учитывать ситуацию с пандемией и предстоящие ноябрьские выборы. Принятие нового пакета фискальных стимулов Конгресса США до выборов маловероятно.

Ситуация со второй волной COVID-19 остается сложной, даже при начале массовой вакцинации экономика США останется под негативным влиянием пандемии как минимум до конца 1 квартала 2021 года.

Обращаем внимание на следующую информацию:

- новые экономические прогнозы;

- гарантии по длительности сохранения ставок на текущих уровнях;

- оценку текущей ситуации с QE.

Весь необходимый объем данных рынки получат до пресс-конференции и выступление Пауэлла вряд ли сможет развернуть начавшийся тренд. Никто не решится открыто заявить, что ФРС просто обязана не позволить Трампу выиграть выборы, ибо политика действующего президента разрушает экономику, и, в конечном итоге, влияет на способность ФРС исполнять мандат. Понятно, что глава Федрезерва будет слишком острожен – для него лично все варианты негативны.

Кроме нового британского скандала и ФРС, на текущей неделе обращаем внимание на статистику:

- США − розничные продажи, недельные заявки по безработице, производственный индекс ФРБ Филадельфии;

- Еврозона − индекс Германии ZEW, торговый баланс, инфляция цен потребителей за август;

- Британия – отчеты по рынку труда, по инфляции и розничным продажам;

- Китай – стандартный выпуск с данными по объему промышленного производства, розничных продаж и уровню безработицы дополнен пресс-конференцией Центробанка Китая.

В ФРС период тишины, в четверг комментарии попробуют исправить ситуацию в случае, если пресс-конференция Пауэлла не сможет развернуть фондовый рынок в рост. Доллар развернется в рост, если большинство членов ФРС спрогнозируют начало цикла повышения ставок в 2023 году. Для резкого падения нужен «слишком оптимистичный» сюрприз от Пауэлла. Итоги заседания ФРС также будут решающими для выхода евро из диапазона.

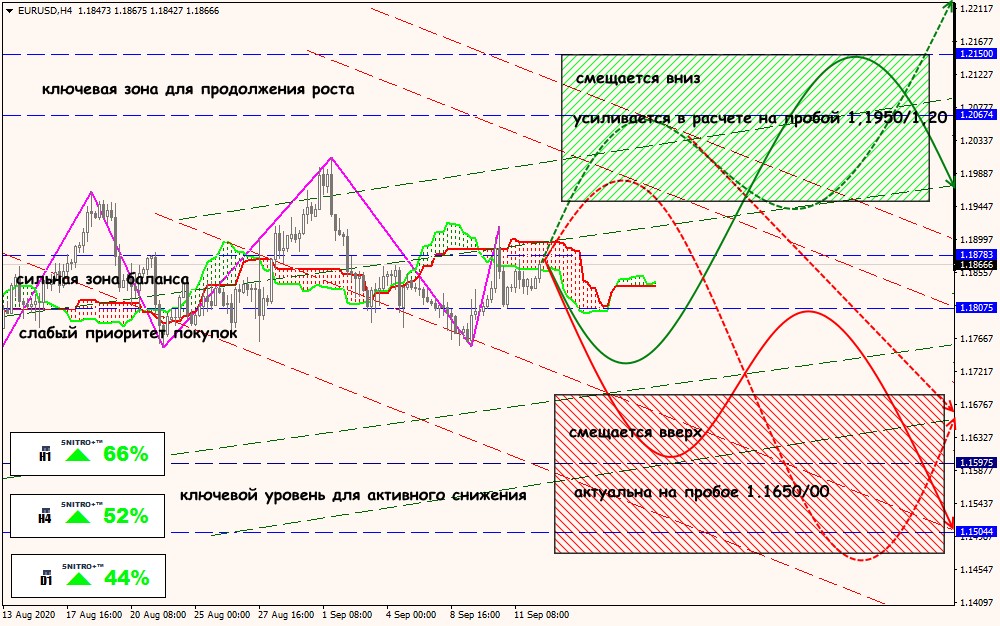

Технический анализ EUR/USD

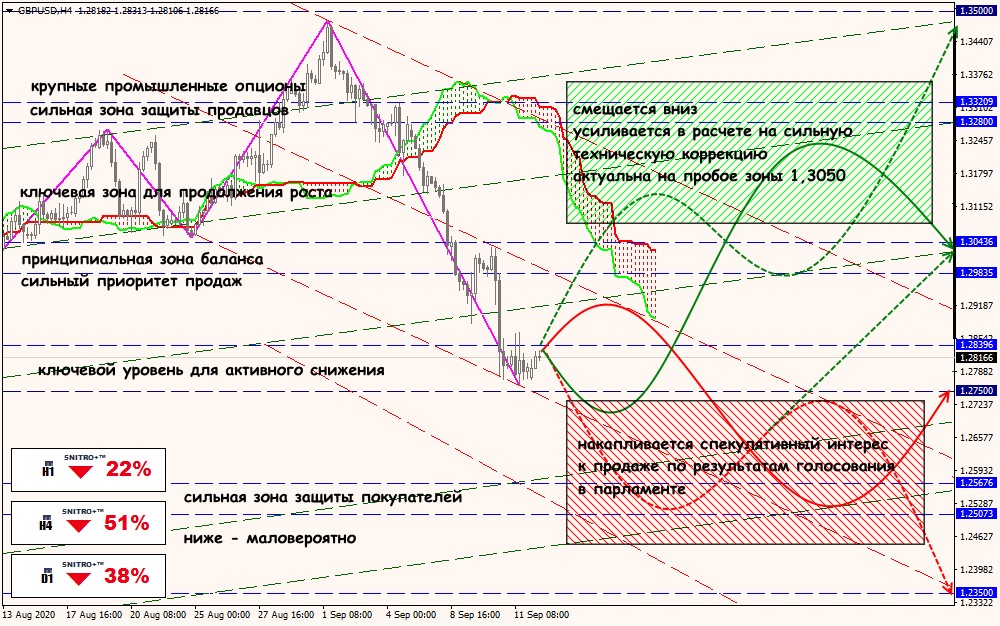

Технический анализ GBP/USD

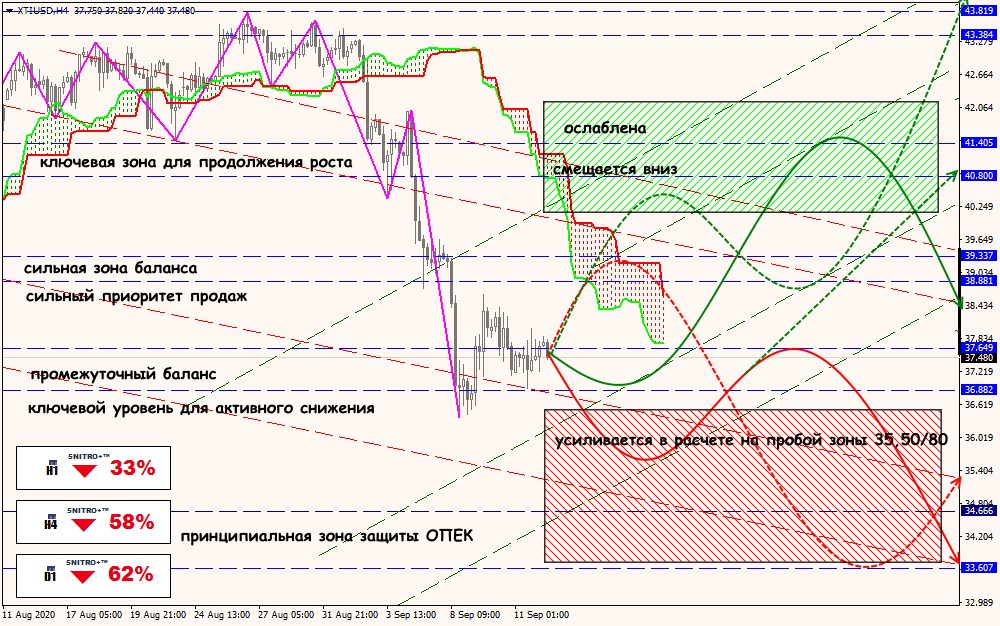

Технический анализ XTI/USD