Рынки прячут лицо: кризис стабилизируется

В теме эпидемии вместе с динамикой заболеваний и жертв ньюсмейкером активно работает Трамп. В то время как максимальный темп заражения наблюдается именно в США, президент страны считает, что медицинская маска в Белом Доме не соответствует его статуту лидера нации. Лично Дональд чувствует себя хорошо, а остальные должны защищаться от Трампа самостоятельно.

В Австралии, США, Израиле заявлено о первых успехах в разработке вакцины. В США были проведены тесты на лабораторных мышах и результаты обнадеживают; начато тестирование вакцины на нескольких группах добровольцев. Рынки постепенно успокаиваются, волатильность снижается, цена возвращается на уровни до начала паники. Появляются шансы на использование нормальной торговой логики.

- Онлайн-саммит ОПЕК

Изначально встреча была назначена на 6 апреля, что толкнуло измученную цену вверх, но участники решили перенести встречу на 8(9) апреля. Это дает время для согласования условий будущих договоренностей. В частности, Россия заявила о готовности сократить добычу нефти на 1 млн/ б/д, но только при участии США в новом соглашении.

Рост запасов был зафиксирован еще до прихода большинства танкеров с саудовской нефтью в пункты назначения, то есть избыток сырья на рынке будет только нарастать. Тактика Саудовской Аравии и РФ приносит плоды, Baker Hughes сообщил о снижении количества активных нефтяных вышек до 562.

Предложение Трампа о совместном сокращении добычи нефти получило горячий отклик. На текущий момент к соглашению о сокращении добычи готовы присоединиться Канада, Мексика и Норвегия. Трамп провел переговоры с премьером Канады Трюдо о возможном повышении пошлин на импорт саудовской и российской нефти в объеме более 1 млн. б/д. Новое глобальное соглашение может привести к закрытию основного гэпа по нефти.

- Антивирусная Европа

Завтра Минфины стран ЕС должны принять решение о помощи проблемных странам, в частности Италии и Испании, во вторник 7 апреля. Конфликт «Юг против Севера» в отношении выпуска «коронабондов» продолжается, в частности, Франция предлагая разовый выпуск в «лайт» версии специально созданного фонда. Как показывает история, такие инициативы Макрона обычно разбиваются о скалу по имени Меркель.

Северные страны готовы выделить €200 млрд. в виде безусловных кредитов и линию поддержки странам с ускоренной безработицей еще на €100 млрд. евро, но увы! – такие кредиты будет очень «больно» возвращать. То есть рост госдолга и снижение рейтинга таким заемщикам гарантирован. Согласие на выпуск «коронабонды» (в какой-либо форме) будет долгосрочным позитивом для евро, отказ вызовет краткосрочное падение.

- Протокол ФРС

ФРС уже начала снижать ежедневный объем покупок ГКО США: на прошлой неделе до 60 млрд., на текущей неделе запланировано до $50 млрд. ежедневно. Напомним: в марте было 4 экстренных заседания ФРС. Однако протокол, публикуемый в среду, касается только первых двух заседаний, в ходе которых ставки были понижены до нуля с запуском программы QE в размере не менее $750 млрд. Неизвестна дата составления документа, вероятно, он будет отредактирован с учетом свежих данных.

Интерес представляют экономические прогнозы, а также оценки членов ФРС уровня рецессии при длительном использовании нулевых ставок и мнения о размере и продолжительности программы QE. Протокол может оказать значительное влияние на долговой рынок США и, как следствие, на доллар. Если в документе со стороны кого-либо из членов ФРС, имеющих право голоса, прозвучит поддержка идеи снижения ставок до отрицательных значений, то доллар рухнет, но такие прогнозы маловероятны.

Мартовский NFP вышел хуже всех прогнозов, но рынок этот факт практически не заметил. Основной негатив еще впереди: в апрельском отчете ожидания по потере рабочих мест исчисляются миллионами, а ФРС будет вынуждена проводить мягкую политику не менее года. Статистики на текущей неделе мало, что также способствует снижению волатильности:

- по США − инфляция цен потребителей и недельные заявки по безработице;

- по Еврозоне – промышленные заказы Германии;

- по Китаю – инфляционный отчет за 1 квартал.

Кстати, официальные PMI Китая в марте резко выросли, вернувшись границы рецессии в 50 пунктов, хотя те же данные собранные альтернативными источниками показали более скромный результат.

Премьер-министр Джонсон продолжает болеть, а Британия − упорствовать в нежелании продления переходного периода по Brexit, хотя очевидно, что к июню прогресса не будет и достижение торгового соглашения даже к концу года крайне маловероятно из-за карантина. Обращаем внимание на блок данных с данными по ВВП.

На текущей неделе деятели ФРС будут комментировать протокол и новые экономические прогнозы, но более важных выступлений не запланировано. Завтра Лагард будет присутствовать на заседании Еврогруппы, но ее официальные комментарии будут недоступны, хотя инсайды − вполне вероятны.

В четверг ждем протокол заседания ЕЦБ: чем больше в них будет разногласий в отношении отмены лимитов покупки активов, тем сильнее будет нервничать евро.

В пятницу на большинстве площадок выходной, интервенций на рынках не ожидается так что спекулянты получает шанс для активной корректировки позиций.

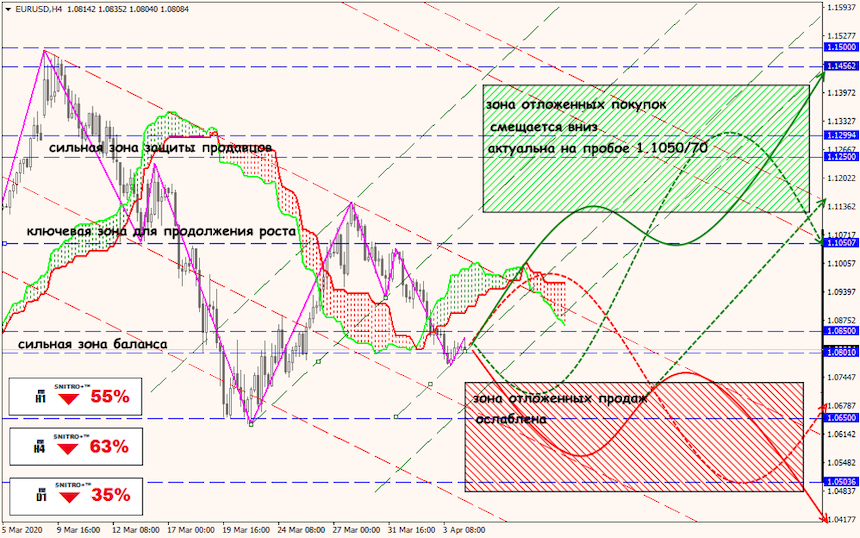

Технический анализ EUR/USD

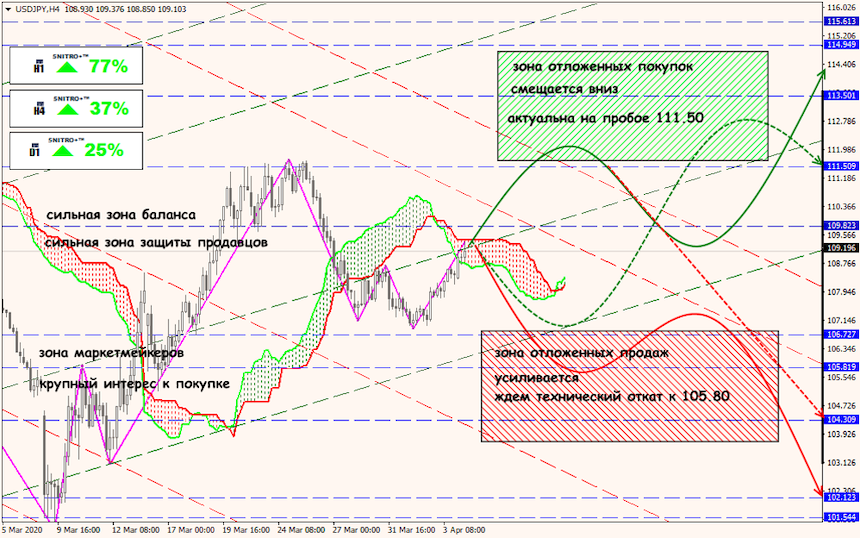

Технический анализ USD/JPY

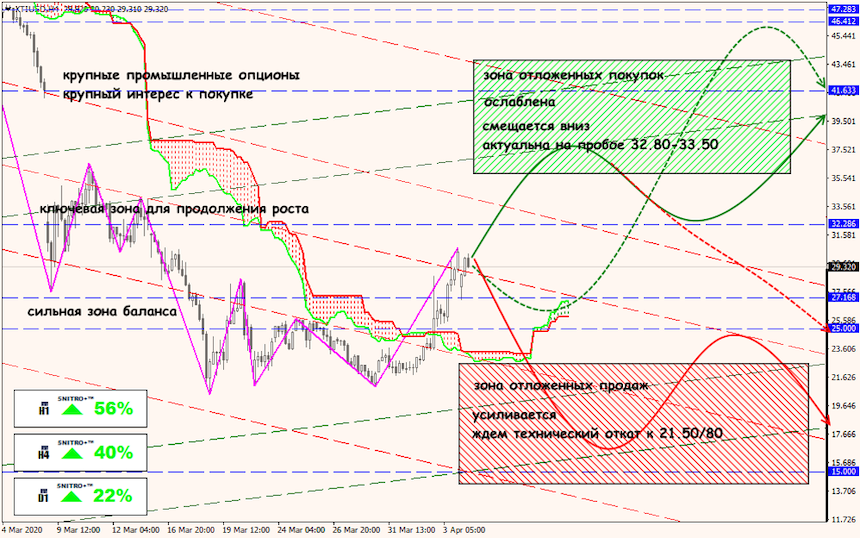

Технический анализ XTI/USD