Индикатор Среднего истинного диапазона

Average True Range<br />

Популярный технический индикатор волатильности был разработан Дж. Уэллсом Уайлдером и впервые описание индикатора среднего истинного диапазона упоминается в книге «Новые концепции в технических торговых системах» (1978). Первоначально создавался для фьючерсных и акционных активов, но благодаря своей точности стал успешно применяться на Форекс.

Индикатор осцилляторного типа предназначен для динамической оценки волатильности - показывает «скорость» изменения цены. Его основная идея: если значение ATR растет, то по активу наблюдается высокая торговая активность и текущий тренд продолжается, если значение индикатора снижается, то внимание рынка к данному активу падает (малая волатильность) - текущий тренд слабеет и высока вероятность разворота.

Методология average true range (ATR)

Для расчета значений среднего ATR необходимо определить границы истинного диапазона (True Range, или сокр. TR) как максимальное значение из трех возможных, т.е. разница:

- или «High - Low» - между текущими max/min;

- или «High - Close(j-1)» - между текущим max и ближайшей ценой закрытия;

- или «Low - Close(j-1)» - между текущим min и ближайшей ценой закрытия.

Если ценовой диапазон за расчетный период большой, то TR обычно рассчитывается по ценовым экстремумам. Когда значение «High - Low» невелико, или, например, при появлении ценовых гэпов более точное значение дают два других метода. Далее значение ATR рассчитывается как рекурсивное среднее по любому традиционному методу, чаще всего как простая скользящая средняя, но считается, что для активов с волатильностью выше средней лучше использовать экспоненциальное значение: ATR = Moving Average (TRj, n).

Параметры и настройка

Индикатор average true range использует только один параметр n - количество баров, выбранное для расчета. По умолчанию предлагается n=14 - наиболее сбалансированное значение для средневолатильных инструментов. Чем больше период расчета, тем меньше рекомендованное значение параметра, например, для дневных графиков рекомендуется n=7. При увеличении параметра индикатора усиливается основной недостаток индикатора - сильное запаздывание, то есть данные будут отражать не актуальную волатильность.

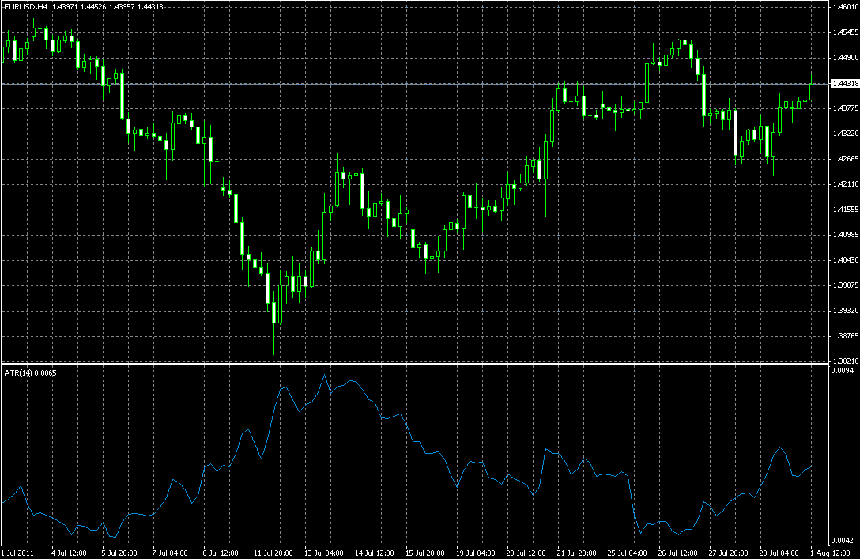

Общий вид индикатора:

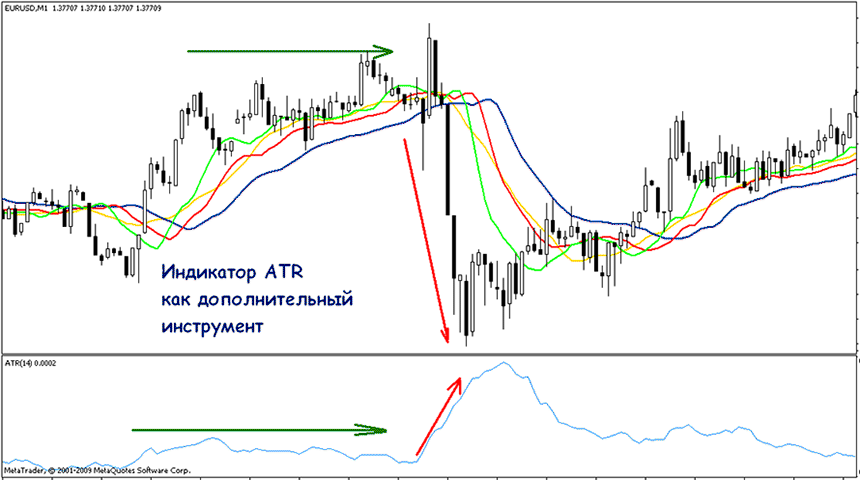

Торговых сигналов данный индикатор не дает. Его нельзя применять как показатель зон перекупленности/перепроданности.

Если наблюдается длительный период низкой волатильности, то на рынке - консолидация, торговля в узком ценовом канале перед резким прорывом.

Если значения индикатора выше среднего - на рынке высокая активность, интенсивное движение в широком диапазоне.

Средний истинный диапазон на Форекс по индикатору ATR можно сравнивать только по текущему инструменту или по группе активов с примерно одинаковой волатильностью.

Теоретически значения индикатора можно использовать для поиска точек разворота и ситуаций дивергенции, но только с дополнительным подтверждением от других индикаторов.

Индикатор среднего истинного диапазона предназначен для общей оценки текущей волатильности, то есть ценового диапазона, но не дает прогноз направления движения, поэтому эффективен только в комбинации с другими инструментами, например, со стандартными осцилляторами типа RSI или ADX.